sovereign gold bonds capital gains: Budget 2026 में क्या बदला?

परिचय: महत्त्व और प्रासंगिकता

सोवरेन गोल्ड बॉण्ड्स (SGB) निवेशकों के लिए परंपरागत भौतिक सोने की तुलना में कर और सुरक्षा के दृष्टिकोण से महत्वपूर्ण विकल्प रहे हैं। sovereign gold bonds capital gains से जुड़ा कर ढाँचा निवेश निर्णयों को प्रभावित करता है — विशेषकर उन निवेशकों के लिए जो लंबी अवधि के लिए सोने में निवेश करना चाहते हैं। Budget 2026 में किए गए संशोधनों ने इन कर लाभों पर असर डाला है, इसलिए यह विषय हाल के निवेश परिवेश में अत्यंत प्रासंगिक है।

मुख्य विवरण: नियम, लाभ और हाल की घटनाएँ

पुराने नियम और लाभ

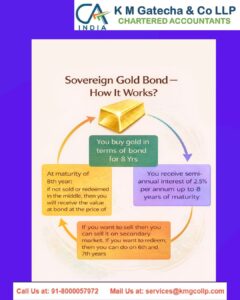

परंपरागत रूप से SGB पर वार्षिक 2.5% की ब्याज दर निवेशकों को मिलती रही है और अगर बॉण्ड परिपक्वता तक (आठ वर्ष) रखे जाएं तो पूँजीगत लाभ (capital gains) पर पूर्ण कर-छूट मिलती थी। SGBs अचल संपत्ति या भौतिक सोने की तरह वैल्यूएशन के कारण संपत्ति कर (wealth tax) से मुक्त होते हैं।

कर और रिपोर्टिंग

निवेशक अपनी आयकर रिटर्न (ITR) में Sovereign Gold Bonds से हुए पूँजीगत लाभों की रिपोर्टिंग करना अनिवार्य है। यदि बॉण्ड तीन वर्षों से कम अवधि के लिए रखा गया है, तो उस पर होने वाला छोटा अवधि पूँजीगत लाभ निवेशक की कर-श्रेणी (income tax slab) के अनुसार करयोग्य होगा। लंबी अवधि और परिपक्वता संबंधी लाभों पर हाल तक मिलने वाली छूट ही इन बॉण्ड्स को खास बनाती थी।

Budget 2026 का असर

हालियाBudget 2026 में sovereign gold bonds capital gains पर दी जाने वाली छूटों में सीमाएँ लागू की गई हैं। उपलब्ध जानकारी के अनुसार परिपक्वता पर पहले मिलने वाली पूर्ण कर-छूट अब प्रतिबंधित कर दी गई है। विस्तृत और अंतिम नियमों के लिए निवेशकों को आधिकारिक अधिसूचनाओं की प्रतीक्षा करनी चाहिए क्योंकि घोषणा में शर्तें और पात्रता से संबंधित निर्देश हो सकते हैं।

निष्कर्ष: अर्थ और आगे की राह

SGB अब भी कई निवेशकों के लिए आकर्षक हैं — विशेषकर वे जो नियमित ब्याज और संपत्ति कर छूट की चाह रखते हैं। फिर भी Budget 2026 के बाद पूँजीगत लाभों की करमुक्तता पर परिवर्तन ने रणनीति पर असर डाला है। निवेशकों को नवीनतम सरकारी परिपत्र पढ़ना, ITR में सही रिपोर्टिंग करना और आवश्यकतानुसार कर सलाहकार से परामर्श लेना चाहिए ताकि उनके निवेश-निर्णय और कर दायित्व संतुलित रहें।